As notícias da última semana podem ter parecido confusas para muita gente. Enquanto o Federal Reserve (Fed) dos Estados Unidos decidiu reduzir os juros, o nosso Banco Central (BC) optou por manter a taxa Selic no patamar elevado de 15%. Para o leitor comum, isso pode parecer uma contradição, mas a verdade é que as decisões de juros refletem as realidades muito diferentes de cada economia.

Afinal, por que os juros caíram nos EUA e ficaram estáveis no Brasil? E, mais importante, o que isso significa para o seu dinheiro, suas dívidas e seus investimentos? Neste blog, vamos explicar de forma simples o motivo de cada decisão e como elas afetam o seu dia a dia. Você entenderá o que se passa com a economia global e como se proteger e aproveitar essas mudanças.

Por que o Fed cortou os juros nos EUA, afinal?

A decisão do Fed de reduzir os juros para a faixa de 4% a 4,25% ao ano é um movimento estratégico. Por que eles fizeram isso agora? A resposta está em dois fatores principais:

- Sinais de Desaceleração Econômica: Recentemente, dados sobre o mercado de trabalho americano mostraram uma criação de empregos mais lenta do que o esperado. Isso sugere que a economia está desacelerando. Para o Fed, cortar os juros é uma forma de estimular o crescimento, tornando o crédito mais barato para empresas e consumidores. É como dar um “empurrão” para a economia não perder o fôlego.

- Controle da Inflação: Embora a inflação nos EUA ainda esteja acima da meta de 2%, ela tem se mostrado mais controlada. Isso permitiu que o Fed agisse para estimular a economia sem o medo imediato de causar um aumento descontrolado nos preços.

Imagine que você quer comprar um carro nos EUA. Com a queda de juros, as taxas de financiamento ficam mais baixas. Isso torna a compra mais acessível, incentivando você e outras pessoas a consumirem, o que ajuda a economia a crescer.

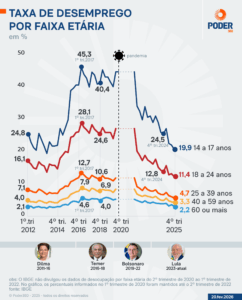

Por que a Selic foi mantida no Brasil?

No Brasil, o cenário é bastante diferente. O Comitê de Política Monetária (Copom) do nosso Banco Central decidiu manter a Selic em 15% ao ano, no patamar mais alto desde 2006.

A principal razão para essa decisão conservadora é a luta contra a inflação. A economia brasileira ainda enfrenta pressões de preços, especialmente no setor de serviços. A Selic é a principal ferramenta do BC para combater a inflação. Manter a Selic alta encarece o crédito e desincentiva o consumo, o que ajuda a “esfriar” a economia e controlar os preços.

Se você quer comprar um apartamento no Brasil, a Selic alta faz com que as taxas de juros do seu financiamento imobiliário fiquem mais elevadas. Isso torna o imóvel mais caro no longo prazo, levando muitas pessoas a adiarem a compra, o que diminui a demanda e, em teoria, ajuda a controlar os preços no mercado imobiliário.

Como a redução dos juros do Fed impacta o Brasil?

Quando os juros americanos caem, os títulos públicos de lá (considerados os mais seguros do mundo) se tornam menos atrativos para investidores. Em consequência, o capital estrangeiro pode migrar para outros países em busca de melhores retornos, inclusive o Brasil.

- Dólar mais fraco: A entrada de dólares no país aumenta a oferta da moeda e, por conseguinte, pode fazer com que o real se valorize. Para quem gosta de viajar, isso significa que a viagem para o exterior pode ficar mais barata.

- Pressão menor na inflação: Um dólar mais fraco também torna os produtos importados mais baratos. Isso ajuda a diminuir a pressão inflacionária, dando mais margem para o nosso Banco Central agir no futuro.

Como a alta da Selic afeta seus investimentos e dívidas?

A manutenção da Selic alta tem efeitos diretos na sua vida financeira. Para os investimentos, esse cenário é muito positivo.

- Renda Fixa: Aplicações como Tesouro Direto, CDBs e LCIs/LCAs, que estão ligadas à Selic, oferecem retornos atrativos e mais previsíveis. É um bom momento para quem busca segurança e bons rendimentos sem correr grandes riscos.

- Dívidas: Por outro lado, para quem tem dívidas ou precisa de crédito, a Selic alta é um problema. Juros de cartão de crédito, cheque especial e financiamentos ficam mais caros. Se você tem dívidas, a prioridade deve ser renegociá-las ou quitá-las o mais rápido possível para evitar que cresçam.

Onde a economia global e brasileira vão parar?

As decisões do Fed e do nosso Banco Central demonstram que cada país está em uma fase diferente de seu ciclo econômico. Enquanto os EUA já começam a flexibilizar a política monetária, o Brasil ainda precisa manter a vigilância para garantir o controle da inflação.

O mercado financeiro já projeta que uma possível queda da Selic só deve ocorrer a partir de 2026. Portanto, a mensagem é clara: o cenário de juros altos no Brasil ainda vai durar um bom tempo. Fique atento a cada nova decisão e use as informações a seu favor!

Você gostou deste conteúdo? Compartilhe com seus amigos para que mais pessoas entendam o que está acontecendo com a economia global e brasileira!

Quer mais dicas de finanças pessoais, investimento e economia? Acesse outros artigos do blog como: